利润率不足4%,中国车企扛不住了

时间:2026-05-11 10:26来源:

未知

点击:

次

经历了价格血战之后,车企新一轮涨价潮悄然降临。

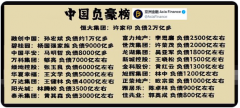

4月28日,比亚迪官方宣布旗下王朝网、海洋网及方程豹品牌多款车型的智能驾驶选装包价格上调2100元,天神之眼B辅助驾驶激光版由9900元涨至12000元,理由是“全球存储硬件成本大幅上涨”。

实际上,2026年以来,新能源汽车市场一再出现涨价信号。特斯拉Model Y长续航版及高性能版分别上涨1.8万元和2万元;长安启源Q07天枢智能激光版官方指导价上调3000元;新款小米SU7全系较老款上涨4000元至8000元。蔚来、极氪、小鹏也表态,第二季度新车型将提价0.5万至1万元。数据显示,2026年1至3月,国内乘用车均价较去年同期分别提升1.5万元、1.5万元和0.7万元,其中新能源汽车价格上行尤为明显。

3月份,岚图汽车董事长卢放在接受记者采访时就判断:“如果原材料价格再涨,最后一定会传到终端,形成汽车价格整体上涨,这是大概率的事件。”他表示,“汽车产业或者全价值链最后一定要有利润,哪怕是微利才能循环下去,不能一直是负的,这样不符合商业逻辑,也不符合市场规律。”

作为动力电池核心原材料,电池级碳酸锂价格从2025年7月约7.5万元/吨上涨至2026年3月的17.19万元/吨,涨幅超过130%。与此同时,受全球AI算力中心爆发式增长影响,车规级存储芯片产能被严重挤占。瑞银数据显示,近三个月车规DRAM整体涨价180%;TrendForce集邦咨询监测到,自2025年下半年起,车规DDR4内存价格累计上涨超150%,DDR5内存暴涨300%。

蔚来创始人、董事长、CEO李斌在智能电动汽车发展高层论坛(2026)上表示,“全部芯片、半导体、电池加起来占智能电动汽车的成本超过50%,超过50%的成本对一个汽车产品来讲,是失控的状态。”

涨价,不再是某个品牌的个别动作,而是行业不得不面对的集体命题——随着电动化智能化转型的深入,车企如何在新一轮的成本重构中站稳脚跟?

车企降无可降

2026年的涨价潮,发生在长达三年的价格战之后。

2023年1月,特斯拉率先大幅降价,Model 3和Model Y降幅最高达4.8万元。紧随其后,比亚迪推出秦PLUS DM-i 2023款冠军版,售价下探至9.98万元,开启了“油电同价”时代。随后,价格战迅速蔓延——2023年3月,湖北政企补贴引发雪铁龙C6“直降9万元”的轰动效应,燃油车也被卷入战局。

进入2024年,竞争进一步升级。春节后,比亚迪推出“荣耀版”车型,喊出“电比油低”口号,将插混价格打入7万元区间。据乘联会数据,2024年全年共有227款车型宣布降价,远超2023年的148款。到了2025年初,超30家品牌再次集体入局,限时直降、现金红包、一口价等促销手段此起彼伏,价格战成为常态。

罗兰贝格全球高级合伙人、亚洲汽车负责人郑赟在接受《中国企业家》采访时,描述了这种状态的代价:“现在整体行业净利润率已经很低了,没有一个行业能够长期接受低个位数的净利率。车企普遍用短期的利益损失来交换销量和市场份额。”

国家统计局2026年1月27日发布的数据显示,2025年汽车行业利润率为4.1%。全国乘用车市场信息联席会秘书长崔东树发文称,“2026年1~3月,汽车行业销售利润率进一步降至3.2%,3月汽车行业销售利润率3.7%,好于1~2月2.9%的表现,但仍处于历史低位。”

这也意味着,当上游原材料价格再次上涨时,车企已没有继续降价的空间。

电池原材料价格波动是涨价直接推手之一。郑赟描述锂价呈现“过山车”式行情——从大概七八万元/吨一路涨到60多万元/吨,之后降到6万元/吨,再从6万元回到近期差不多15万元左右/吨的范围。他将这种波动归因于产能供需端的匹配度问题,锂的产能释放有一定周期,供不应求时大家拼命投产,产能释放后供大于求价格下滑,之后大量产能撤出,供需回到平衡点时价格又会往上走。

值得注意的是,原材料的价格波动并没有给电池供应商宁德时代业绩带来太大冲击。2025年,宁德时代实现营收4237.02亿元,归母净利润722.01亿元,同比增长42.28%;经营活动现金流净额1332.20亿元,同比增长37.35%。据统计,12家主要乘用车上市公司2025年净利润合计约546亿元,不及宁德时代一家。

宁德时代年报显示,公司综合毛利率26.3%,同比提升1.8个百分点,创近5年新高;产能利用率96.9%,同比提升超20个百分点;利润增速是营收增速的近2.5倍。直接材料占营业成本比重从76.48%降至71.79%。

这也让行业里出现“车企为宁德时代打工”的说法。对此,宁德时代市场部总经理罗坚在媒体交流会上回应:“宁德时代经营到今天财务上比较健康,是因为坚守价值输出,如果不是坚守价值输出,不会有这么多的消费者选择宁德时代,也不会有这么多的主机厂商选择宁德时代。我们只管把自己的企业经营好,其他交给市场。”

芯片之困:AI时代新课题

在这轮成本重构中,芯片是各方博弈的焦点,也是车企在AI时代面临的新课题。

智能驾驶和智能座舱对高性能芯片的需求井喷,导致车规级AI芯片产能紧张,存储芯片价格也随之水涨船高。

在芯片供应层面,李斌坦言,“汽车行业和AI算力中心抢芯片是抢不过的,他们的投资动辄千亿美元。”郑赟表示,“车规级AI芯片不管是在存储、处理还是AI端的应用,都在抢芯片的产能,这会进一步推升芯片的价格。”

但这只是开始——智能化对汽车产业成本结构的影响,正从芯片采购端向研发投入端延伸。

面对持续攀升的采购成本,部分车企选择了一条更重的路:自研。蔚来自研的神玑NX9031芯片已全面搭载于蔚来车型,新款乐道L90也将搭载这颗旗舰芯片。李斌算了一笔账:高峰的时候蔚来汽车一年要买3亿美元的英伟达OrinX芯片。但以蔚来现在一年几十万颗的芯片用量,自研芯片从用研发去换毛利、换成本降低的角度来讲是合算的。

一颗大算力自动驾驶芯片投入究竟有多大?黑芝麻智能首席市场营销官杨宇欣在接受《中国企业家》采访时表示,这一数字通常超10亿元人民币。

面对如此高额投入,自研芯片真的是一笔划算买卖吗?杨宇欣对此持保留态度。他以手机行业类比:在手机行业,只有一家公司实现了全栈自研,那就是苹果。他指出,苹果当年选择自研,是因为进入手机行业时技术方向未获行业认可,不得不自己做。但当行业形成共识、分工明确后,就没有人再像苹果这样进行全面自研。在杨宇欣看来,车企自研芯片无非两个目的——降本和功能的差异化。但芯片的出货量能否实现规模效应很关键,单一车企的量没那么大,很难通过自研实现真正的成本优势;在功能差异化方面,随着智驾技术收敛、芯片性能指标趋同,车企想通过自研芯片获取差异化的窗口期正在关闭。

杨宇欣将黑芝麻智能定位为智能化的“舞台”——芯片划定算力的能力边界,如何基于这一能力打造产品、定义用户体验,则交由车企自主发挥。在这一分工逻辑下,芯片企业致力于将算力底座做得足够标准化,车企则在上层算法与产品定义中寻找差异化空间。

郑赟判断,车企不会放弃对芯片的规划能力和掌控力,但基本上不会是端到端、从设计一路到生产。未来更现实的模式是,车企掌握核心规划,具体执行上根据产品定位,在“完全外包”与“深度定制”之间寻找平衡点。这意味着,芯片供应商的角色正从单纯的零部件提供商,演变为产业链中不可或缺的关键节点。

与此同时,芯片企业也在寻找降本增效的有效路径,比如架构创新。杨宇欣向《中国企业家》介绍,黑芝麻智能武当系列芯片采用中央计算架构,将座舱、智驾、车身控制与网关四大功能域融合于单颗芯片,实现“多域融合”,从入门车型即可帮助客户实现结构性降本。

4月22日,地平线发布中国首款舱驾融合智能体芯片“星空”,将智能座舱与智能驾驶的计算功能整合至单一芯片,通过统一内存架构替代传统双系统独立内存方案。地平线创始人余凯表示,在内存价格持续上涨的背景下,这一设计可为每辆车节省1500元~4000元成本。他在接受采访时表示,单纯的“价格战”只会让行业陷入零和博弈的死循环,主张跳出价格包围圈,通过技术创造真实的“用户价值”,即让用户心甘情愿为更好的体验买单,从而实现车企、供应商与消费者的多方共赢。

车企的“自救”

面对成本压力,车企也通过标准化、多元化及垂直整合等多条路径探索降本空间。

零跑汽车持续深化全域自研,其高级副总裁曹力在采访中透露,公司核心零部件自研自造比例已超过65%。在零跑十周年的发布会上,零跑汽车创始人、董事长兼CEO朱江明算了一笔账,如果按供应商平均15%毛利率计算,与外购相比,零跑整车成本有10%的优势,随着销量规模不断扩大,优势会越来越明显。

李斌透露,蔚来内部已经在推进芯片归一化的举措,目标是将半导体料号从1000多种压缩至400种以内,并呼吁行业统一电芯规格,预计可释放超千亿降本空间。

在电池自给方面,多家车企正提速布局。吉利整合旗下电池业务成立“吉曜通行”,2025年装车量已超15GWh,计划两年内将电池自供比例提升至30%;奇瑞旗下得壹能源铜陵基地一期5GWh产线已于2024年10月满产,二期20GWh产能预计2026年陆续投产,宿州年产20GWh项目也已启动建设,其自主电池产能布局正加速形成。

正如郑赟所言,行业正从价格战转向供应链掌控。他以比亚迪为例,凭借垂直整合优势,2025年营收超8000亿元,汽车业务毛利率达20.49%,其第二代刀片电池技术与海外市场的突破,进一步验证了闭环供应链的竞争力。

郑赟预测,到2027年第一季度,市场会进入相对稳定状态,净利率逐步回归合理水平。在他看来,中国未来大概会形成5~7家大体量车企(年销量150万台以上),5~7家中等体量车企(年销量50万~150万台),剩下的是有强标签的长尾企业。

车企能否在自研与外包、归一化与差异化之间找到最优解,将决定其在下一个十年的座次。

责任编辑:admin

织梦二维码生成器