7月起大调整,居民储蓄面临三大转折

时间:2026-07-03 16:39来源:

未知

点击:

次

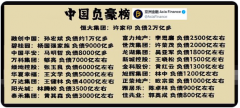

近些年,国内存款市场格局出现了大变化。就是存款利率越来越低,并将长期处于低利率的状态之中。以某股份制银行3年期定存为例,2023年存款利率是3.25%,现在已经跌到1.5%,跌幅超过50%。如果你把10万元存入银行,平均每年的存款利息收入只有1500元。存款利息收入较之前足足少了1750元。而且,未来存款利率仍有继续下行的空间。

面对当前存款市场的形势,有业内人士提醒:存款市场变了,2026年7月起将出现大调整,居民储蓄将面临三大转折。它们分别是:①存款利率出现倒挂现象;②存款配置越来越短期化;③存款大规模搬家在所避免。让我们一起来了解一下:

转折一,存款利率出现倒挂

按照银行定期存款的惯例,存款期限越长,利率就越高。但现如今,很多储户发现,越来越多的银行存款利率出现了倒挂的情况。以某股份制银行为例,三年期定期存款利率是1.55%,而五年期定期存款利率是1.5%。之所以出现这样的情况,就是现在多数储户都喜欢存三年期定存,很少有人愿意存五年期定存。而银行为了吸引储户资金流入,就上调了3年期存款利率。如此一来,存款利率出现倒挂的情况也就不足为奇了。

转折二,存款配置越来越短期化

现在越来越多的储户,在存款配置上面都越来越倾向于短期化。比如,存1年期或6个月的定期存款,而不太愿意选择3年或5年期的定期。这里面主要有两方面的原因:一个是,如果存中长期存款,万一中途急需要用钱,那都要算活期存款利率。那还不如把钱存1年或6个月的定期存款。

另一个是,过去3年期和1年期定期存款存在较大的利差。2023年3年期存款利率是3.25%,1年期存款利率是2.25%,两者存在1%的利差。而现如今,3年期定期存款利率是1.5%,1年期存款利率是1.3%,两者相差0.2%的利差。显然,现在这个利差在收窄,长期存款优势已经不明显。于是,很多储户进行存款配置短期化,这样可以确保中短期的流动性安全。

转折三,存款大规模搬家在所难免

过去居民都喜欢把所有的钱都存在银行里,以获得稳定的投资收益。而在进入到2026年之后,国内存款市场出现大规模搬家的情况。数据显示:2026年4-5月居民存款合计减少2.05万亿元,主要流向股市、基金、银行理财产品、保险等领域。预计在进入7月之后,居民存款仍会继续大幅减少。

导致存款大规模搬家的原因是,现在存款利率已经进入到“1时代”,存款的吸引力大不如前。于是,很多储户就把部分存款拿出来,用于其他投资和消费,以及提前偿还之前所欠的房贷、消费贷等债务。同时,今年预计有75-77万亿存款集中到期,而面对如此低的存款利率,部分存款大搬家将在所难免。

现如今,存款市场变了,就是银行存款将长期处于“低利率”时代。在进入到7月份之后,居民储蓄将面临三大转折。存款利率出现倒挂,储户正好可以缩短存款的期限。而存款配置越来越短期化,说明储户现在更注重流动性安全。此外,由于“低利率”时代到来,再加上今年存款集中到期,存款大规模搬家将在所难免。

(示意图)

责任编辑:admin

织梦二维码生成器

免责声明:中国民生播报网本栏目发布信息,目的在于传播更多信息,丰富网络文化,稿件仅代表作者个人观点,与中国民生播报网无关。其原创性以及中文陈述文字和文字内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网不做任何保证或者承诺,请读者仅作参考,并请自行核实相关内容。凡注明为其他媒体来源的信息,均为转载自其他媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件由任何怀疑或质疑,请即中国民生播报网联系,本网将迅速给您回应并做处理。