五月消费数据出来了。

社零总额41090亿,同比下降0.6%。

市场预期是持平或微增,实际差了不止一点。同比转负,环比也降了0.38%。

说它"爆了",不是说好到爆,而是有统计以来,社零同比跌到零线以下,只发生过三次。

五月消费数据出来了。

社零总额41090亿,同比下降0.6%。

市场预期是持平或微增,实际差了不止一点。同比转负,环比也降了0.38%。

说它"爆了",不是说好到爆,而是有统计以来,社零同比跌到零线以下,只发生过三次。

这一次,没有封控,没有大规模物理阻断,经济在正常运转,数据自己滑下去了。

单凭这一点,这个数据就有非比寻常的分量。

分量在哪里,不好展开说。

但是这样的数据还能被公开、被讨论、被写进文章,起码时代没有退步。

数据的价值从来不在于它好不好,而在于它能被看见。

先拆具体数据。

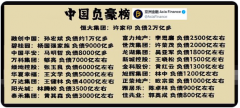

最大的坑还是汽车。

5月汽车零售额同比跌了16.1%,单月规模超过3000亿,跌幅又深,体量又大,直接拽着大盘往下走。

扣掉汽车,社零增速是正的1.1%,这话看着有一种似曾相识的感觉。

有人说这说明消费其实还行,但这个口径本身就有问题。

咱们不能一边讲新能源渗透率突破60%、汽车产业弯道超车,一边在算消费的时候一脚把它踢出去。

汽车不算消费吗?

汽车是大多数家庭除了房子之外最大的一笔支出,它的萎缩恰恰是消费收缩最直接的证据。

然后餐饮收入只增了0.6%,限额以上的还降了1.7%。

五一假期把服务零售额拉到了5.4%的增速,但餐饮这个最底层的烟火指标反而在降温。

假期可以制造短暂的出行和住宿高峰,但人不会因为放了几天假就突然改变吃饭的习惯。服务消费有韧性,但没强到可以对冲商品消费的下滑。

家电降15.6%,家具降8.7%,建材降13.6%。

这三个绑在一起,对应的是同一个故事:房子。

1到5月新房销售面积降了10.8%,新开工降了22.6%,竣工降了23.4%。

只要地产销售的规模还在缩,家电家具建材的需求就没有起色。这是地产周期的长尾效应,不是靠一两个月以旧换新的促销能拉回来的。

再看城乡这块。5月城镇社零降0.9%,乡村增长1.5%。

城镇消费转负这件事,分量比总数转负还要重一些,因为社零总盘子里城镇占绝对大头。

城镇消费的走弱背后,是城市家庭对就业稳定性和收入增长预期的调整,对大额支出在犹豫,对可选消费在收缩。

然后看品类。

粮油食品涨了1.9%,饮料涨了6.1%,烟酒前五个月累计涨了13.4%。

吃吃喝喝一样没少,甚至还在涨。

但汽车跌了、家电跌了、家具跌了、建材跌了,通讯器材看着涨了13.8%,但拆开看,涨价幅度对冲了销量的下降,实际卖出去的台数是少的。

其实还是前面的那个结论,刚需在涨,可选在缩。

越基础的越稳,越升级的越冷。

大家不是不花钱了,是不花大钱了。

日常开销照常走,但换车、装修、换家电、买大家具这些需要掂量掂量的决定,都在往后推。

结合CPI来看,更加印证这套逻辑。

5月CPI涨了1.2%,低于市场预期的1.3%,核心CPI还从1.2%回落到1.1%。

PPI倒是到了3.9%,比预期高。

上游原材料涨价推高了PPI,但这个涨价没有变成消费端的活力,反而变成了下游企业的成本负担。

CPI和社会消费增速正在出现背离——价格在涨,量在缩。

这就是输入性通胀叠加内需不足的典型画面。

能源和核心零部件涨价不是因为需求旺盛,而是因为供给端紧张。

这个涨法传导到消费端,就是被动接受高价,而不是主动消费。

所以CPI看起来在往上走,社零却在往下探。

推动物价回升的政策方向是对的,但如果物价上涨的驱动力在成本推动而非需求拉动,那CPI和社零的背离就不会结束,甚至可能进一步拉大。

还有一个今年特有的变量:补贴退潮。

2025年5月是国补力度最猛的月份之一,家电、3C、汽车,能补的都补了,消费在那个月被集中推了一把。

贴一个去年五月的社零数据,同比增长了6.4%,那一片勃勃生机万物竞发….

这给今年5月留下了一个很高的基数,所以,这个月转负,其实也是能够理解的。

更关键的是,补贴有透支效应。

去年的集中补贴把一批本来该在今年发生的消费提前到了去年,今年补贴力度又不如去年,那么今年就面临双重打击:既少了补贴托底,又少了那批本来该今天花的钱。

如果把补贴看成一个政策周期,大致是这样的:

萌芽期投入少,高增长期投入猛,内卷加剧后补贴逐渐退出。

我们现在就处在最后一程。

新能源车是最典型的样本——过去几年车企利润有相当一部分不是来自卖车,而是来自补贴。

当补贴退潮,车价往下走,消费者反而更愿意等,因为越晚越便宜。

这是典型的通缩预期下的消费推迟。

汽车5月跌了16.1%,不全是补贴的问题,但补贴退潮一定是加速因子。

再把5月的出口数据拉过来一起看,画面就更美了。

5月出口增了19.4%,超预期,对美出口更是大增了37%。

依旧是外需强,内需弱。

出口强劲帮了大忙,如果没有出口撑着,内需不足对就业和CPI的冲击会更直接。

但出口的增长主要集中在芯片等涨价品类,劳密型品类全线负增长。

增长的出口额没有变成普通工人的就业和收入。这是典型的"无就业增长"。

工厂赚到了外汇,但流水线上的工人没有赚到更多的工资去消费。

于是问题就变成了一个循环:

消费弱,就业就弱;就业弱,收入预期就弱;收入预期弱,消费就更弱。

这个循环不是5月才开始的,它已经转了有一阵子了。

打破它,需要的是让劳动者有更稳定的收入,有更多的时间去消费,而不仅仅是出口数据好看。

回到文章开头的数据定性:正常运转的时期,社零首次自己滑到了零线以下。这个事实不会被任何解释稀释。

说"正常运转",是因为这个月没有不可抗力。

工厂在转,港口在忙,五一在放假,618在预热,一切看起来都在按部就班。

但在这些正常运转的机器下面,居民的消费行为已经发生了实质性的收缩。

不出门的消费在涨,大件的、需要贷款和透支未来收入的消费在缩。

这是每个人在用自己的钱包投票,票数多了就成了社零。

示意图 (Cfoto/Zuma Press)

接下来怎么看?

三季度,去年国补的基数效应会消退,社零的同比数据可能会有改善。

但改善的幅度不要指望太多,因为去年同期的基数本身就是被政策推高的,不是自然形成的低位。

基数效应的游戏只能解决同比读数的问题,解决不了消费能力不足的问题。

在那之前,量力而行。投资和消费,都一样。