50万亿!中国人“存钱潮”的背后

时间:2026-02-28 21:43来源:

未知

点击:

次

多年来,全球投资者一直期待中国消费者能够重新“火力全开”——购物、升级、带动跨国企业盈利回升。然而,2026年摆在市场面前的却是一幅更耐人寻味的图景:表面上零售保持温和增长,底层却是家庭储蓄的异常累积。

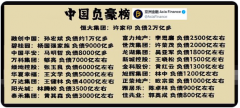

从官方数据看,中国消费似乎并未出现“断崖式下滑”。官方数据显示,2025年中国社会消费品零售总额突破50万亿元,全年同比增长约3.7%。餐饮门店回温,国内出行需求回升,新能源汽车销售保持韧性。

但另一组数字同样醒目:中国居民仍在加速存钱。世界银行估算,2025年中国居民储蓄率已超过可支配收入的30%,远高于大多数发达经济体。与此同时,居民银行存款在近年来急剧膨胀,屡创新高。截至2025年中期,居民存款总额已突破160万亿元大关,仅在上半年就新增了数万亿元。

一位来自杭州的保险从业者李文峰(34岁,音译)用更直白的方式描述这种变化:“以前我觉得收入提高就应该全面升级——更大的房子、更好的品牌;现在我更愿意把钱留在银行。你不知道接下来会发生什么。”

这种“恐慌、谨慎”的情绪,在多项消费者研究中有所体现。相关研究显示,家庭对收入增长预期偏保守,支出意愿尚未回到疫情前水平。关键并非钱包空了,而是不确定性提高了心理折现率:人们更倾向于用流动性对冲未来风险。

在中国家庭财富结构中,住房长期占据重要位置。随着房地产市场调整持续、部分城市房价走弱以及房企债务压力显现,过去支撑消费升级的“财富效应”被削弱。

当家庭对资产价值的信心下降,典型反应往往不是立即收缩到“无法消费”,而是进入一种更理性的资产负债表修复周期:减少可选消费、提升储蓄、降低杠杆。

近年来,提前还贷现象增多也被视为这种行为的延伸——与其扩大消费,不如先降低负债、提升抗风险能力。

如果说存款增长体现了对流动性的偏好,那么对黄金等避险资产的增配,则从另一个角度反映了家庭风险偏好的变化。近两年,中国在实物黄金消费方面表现活跃,金条与金币的购买增加,被市场解读为一种更偏“防御型”的财富管理选择:与其追逐高弹性回报,不如优先确保资产稳健与可迁移性。

这不是典型的“消费繁荣”信号,而更像是在不确定环境下进行的资本保存。

对跨国品牌而言,变化尤为关键。过去,许多奢侈品与高端消费企业依赖中国消费者贡献双位数增长;如今,越来越多企业在财报与市场策略中强调“价值”“本地化”“性价比”与“价格敏感度”。

这意味着,中国消费者更挑、更比、更理性。

经历地产调整与多重不确定性之后,中国家庭更像是“受过一次冲击的资产负债表”,选择先把安全垫垫厚——优先流动性,降低杠杆,等到对未来更需要时再扩大支出。

对期待“轰鸣式回归”的投资者来说,这可能令人失望;但从家庭风险管理的角度看,这或许更为理性。对跨国公司而言,这意味着过去那套“依赖中国消费者持续升级”的增长模型,需要在2026年重新校准。

(示意图)

责任编辑:admin

织梦二维码生成器

免责声明:中国民生播报网本栏目发布信息,目的在于传播更多信息,丰富网络文化,稿件仅代表作者个人观点,与中国民生播报网无关。其原创性以及中文陈述文字和文字内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网不做任何保证或者承诺,请读者仅作参考,并请自行核实相关内容。凡注明为其他媒体来源的信息,均为转载自其他媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件由任何怀疑或质疑,请即中国民生播报网联系,本网将迅速给您回应并做处理。