如果说黄金是传统意义上的避险资产,那么在2025年下半年到2026年初的全球市场上,大幅跑赢金价的,却是一根根不起眼的内存条。

全球DRAM(内存)市场正经历一轮“史上最强”的涨价周期。自2025年7月以来,DRAM价格持续快速上行,多数品类涨幅超过100%。PCPartPicker数据显示,DDR4(内存)与DDR5(内存)年内已涨价2-3倍。

如果说黄金是传统意义上的避险资产,那么在2025年下半年到2026年初的全球市场上,大幅跑赢金价的,却是一根根不起眼的内存条。

全球DRAM(内存)市场正经历一轮“史上最强”的涨价周期。自2025年7月以来,DRAM价格持续快速上行,多数品类涨幅超过100%。PCPartPicker数据显示,DDR4(内存)与DDR5(内存)年内已涨价2-3倍。

TrendForce集邦咨询报告指出,2025年末PC DRAM合约价展现强劲涨势,涨幅显著扩大。DRAM原厂因产能吃紧实施策略性供货,优先满足战略客户,迫使部分OEM(代工生产商)转向高价模组厂,造成成本走高。涨价预期驱动备货需求,在卖方市场确立的情况下,下一季度价格涨势将进一步加速。

涨价预期也在刺激套利心理。时代周报记者了解到,囤货行为正在从下游模组厂、OEM厂商扩散到大型贸易商、资金方。“有钱的,都是按上亿资金来囤。”吴深说道。

当内存价格比黄金更坚挺,当一盒存储芯片价值超过上海房产,一个问题浮出水面:在这场“电子茅台”的涨价狂欢中,究竟谁能从中全身而退?

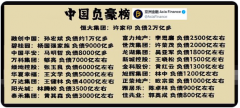

△京东截图

大资金玩家囤货豪赌

内存涨价最先传导到零售端,但真正的囤货者,并不在柜台前。

时代周报记者先后走访上海百脑汇、昆山赛格电子市场,多位装机商都表示,“涨得太快了”。昆山赛格电子市场一位从业20余年的装机工作人员直言,过去内存价格波动并不剧烈,“但今年这一轮,涨得有点离谱”。

但即便价格大幅抬升,零售端并未出现明显的囤货冲动。多位装机商向时代周报记者表示,现在反而都不敢压货。一位装机商将当下行情类比为股市高位震荡:“你觉得差不多到顶了,但它有时候还能再往上走一段。问题在于,万一回落,风险全在自己手里。”

这种不确定性,正在改变渠道的库存策略。过去,装机商往往直接从批发商一次性提走几百根内存条;而现在,他们更倾向于“随卖随拿”,只保留极低库存,以避免价格回调带来的损失。上述商家透露,目前批发商对下游的供货节奏也明显放缓,“一次也就给三四条、四五条,不可能让你多拿”。

△图源:Pixabay

真正敢于囤货的,并非对价格波动高度敏感的零售商,而是更靠近上游、资金实力更强的参与者。一位业内人士告诉时代周报记者,在服务器内存等细分市场,很多贸易商和资金方都在大量囤货。押注的是原厂持续控产背景下,内存价格继续上行。

专门从事服务器内存交易的贸易商周武(化名),近期频繁在朋友圈发布收货信息,内容多为“现金高价采购”DDR5服务器内存及企业级SSD,覆盖三星、SK 海力士、美光、长鑫等主流厂商,同时涉及64GB、96GB、128GB等高容量规格。

周武向时代周报记者介绍,目前其业务已全面转向DDR5服务器内存。“128GB、5600 频率的产品,三星和海力士报价大约在1.95万到2万元之间;如果是6400频率,价格基本在2.1万元左右。”他补充称,市场上流通的货源不少来自整机拆分,若是全新未拆封的原厂盒装产品,128GB的三星DDR5 6400报价已达到2.13万元。

供需矛盾仍难缓解

相比其他半导体细分领域,存储芯片的周期性更为显著,且往往以3年到4年为一个完整循环。回顾过去十余年,全球存储行业大致经历三轮典型周期,基本遵循“需求驱动上涨—头部厂商扩产—供给过剩回落”的循环规律。

不同周期的触发因素各异,从智能手机普及、制程与产品结构切换,到疫情带来的阶段性需求激增,但其共同特点在于:价格拐点几乎都由消费电子需求端变化所主导。

与以往不同的是,本轮价格回升并未建立在消费电子复苏之上。智能手机、PC出货仍处在低位震荡区间,但内存条价格却逆势走强。

IDC咨询报告显示,AI工作需求需海量内存支撑,而短缺的核心驱动因素之一,是制造商将产能从消费电子产品转向利润率更高的AI专用内存解决方案。主流内存厂商不再扩大智能手机、PC等消费电子所用的传统DRAM和NAND产能,转而聚焦AI数据中心所需的高带宽内存HBM和大容量第五代DDR内存(DDR5)。这一转变导致通用型内存模块供应受限,推动全品类内存价格普涨。

其中,DDR4的“逆周期暴涨”尤为典型。随着三星、SK海力士、美光等主流厂商陆续削减甚至停产DDR4,将产能大规模转移至DDR5和HBM,用于满足AI服务器需求,DDR4 供给出现断崖式收缩,价格迅速被推高。

在海外巨头控产的同时,市场也在关注大陆内存厂商是否具备“接力”能力。

事实上,成立于2016年的长鑫科技,提供DRAM晶圆、DRAM芯片、DRAM模组等多元化产品方案,其产品主要覆盖DDR、LPDDR两大主流系列,目前已完成从DDR4、LPDDR4X到DDR5、LPDDR5/5X的产品覆盖和迭代。根据Omdia数据显示,按照产能和出货量统计,长鑫科技已成为中国第一、全球第四的DRAM厂商。

但短期内,这种接力难以完全缓解供需缺口。TrendForce集邦咨询分析师许家源向时代周报记者表示,“以LPDDR4X来看,大陆内存厂商有计划扩大2026年产出,但由于市场缺口仍大,以既有产能来看,无法完全满足。”

半导体资深专家张国斌也向时代周报记者表示,存储芯片的扩产周期相对较长,通常需要三四年,且资本投入巨大,短期内难以大幅增加产能来满足市场需求,供需矛盾在较长时间内难以缓解。

△图源:图虫

市场出现“恐慌性采购”

全球存储芯片的供需失衡,正在演变为一场由头部科技公司主导的“抢货战”。

2025年10月,三星电子与SK海力士相继披露,OpenAI首席执行官Sam Altman在首尔与两家公司签署意向书,拟将其纳入“星际之门”数据中心建设计划。该项目已吸引英伟达、甲骨文等科技巨头参与。根据声明,随着项目在全球推进,OpenAI对存储芯片的潜在需求规模或高达每月90万片晶圆。

上游紧张已开始向采购端传导。科技媒体Wccftech此前援引消息称,由于未能提前锁定长期采购协议(LTA),谷歌面临 HBM 供应不足风险,公司已解雇一名相关采购负责人。该事件被业内视为本轮存储紧缺下,头部厂商“战略误判”的典型案例。

压力同样传导至消费电子领域。小米等终端厂商已公开提示潜在成本上涨风险,联想等企业则开始提前囤积内存芯片。

“下游厂商的囤货行为在本轮存储芯片涨价中起到推波助澜作用。”张国斌表示,“由于对存储芯片供应短缺和价格上涨的预期,下游厂商纷纷加大采购力度,提前囤积库存,以保障自身生产的稳定性和应对未来可能的成本上升。”

他进一步分析称,一些上市的存储企业利用资金优势也加大了囤货量级,这又进一步造成恐慌。这种恐慌性采购和渠道商的惜售囤货行为,在短期内放大了市场需求,加剧市场的供需失衡,造成价格的螺旋式上涨。

价格走势上,多位业内人士判断,本轮周期仍未触顶。许家源向时代周报记者表示,2025年第四季度各类应用的DRAM合约价普遍上涨40%以上,预计为本次上升周期中涨价幅度最大的季度。“2026年第一季度,合约价预计将再出现15%以上涨幅,2026年第二季度后涨幅逐渐收敛,涨势或延续至2026年下半年。”